Réforme des droits des sociétés ou le risque illimité

Voir l'article sur La Libre.be

Le gouvernement facilite la création d’entreprises, mais en enlevant les garde-fous qui devraient en assurer la pérennité. Les risques seront donc uniquement supportés par les gérants !

Deux ans que le ministre de la Justice s’est attelé à la réforme du Code des droits des sociétés. Alors que la codification du droit des sociétés ne date que de 1999, le ministre ne peut résister au secret espoir de créer un nouveau "Code Geens". Dans un but de modernisation des outils juridiques à disposition du monde entrepreneurial, certaines des modifications prévues dans l’avant-projet de loi cachent d’importants écueils. L’uniformisation et la simplification de l’ensemble sont à mettre à l’actif de la réforme, contexte dans lequel on peut saluer la suppression de bon nombre de formes de sociétés désuètes, mais l’accueil est nettement plus circonspect pour les modifications relatives à la suppression du capital social et à la responsabilité des actionnaires.

Démonstration par l’exemple

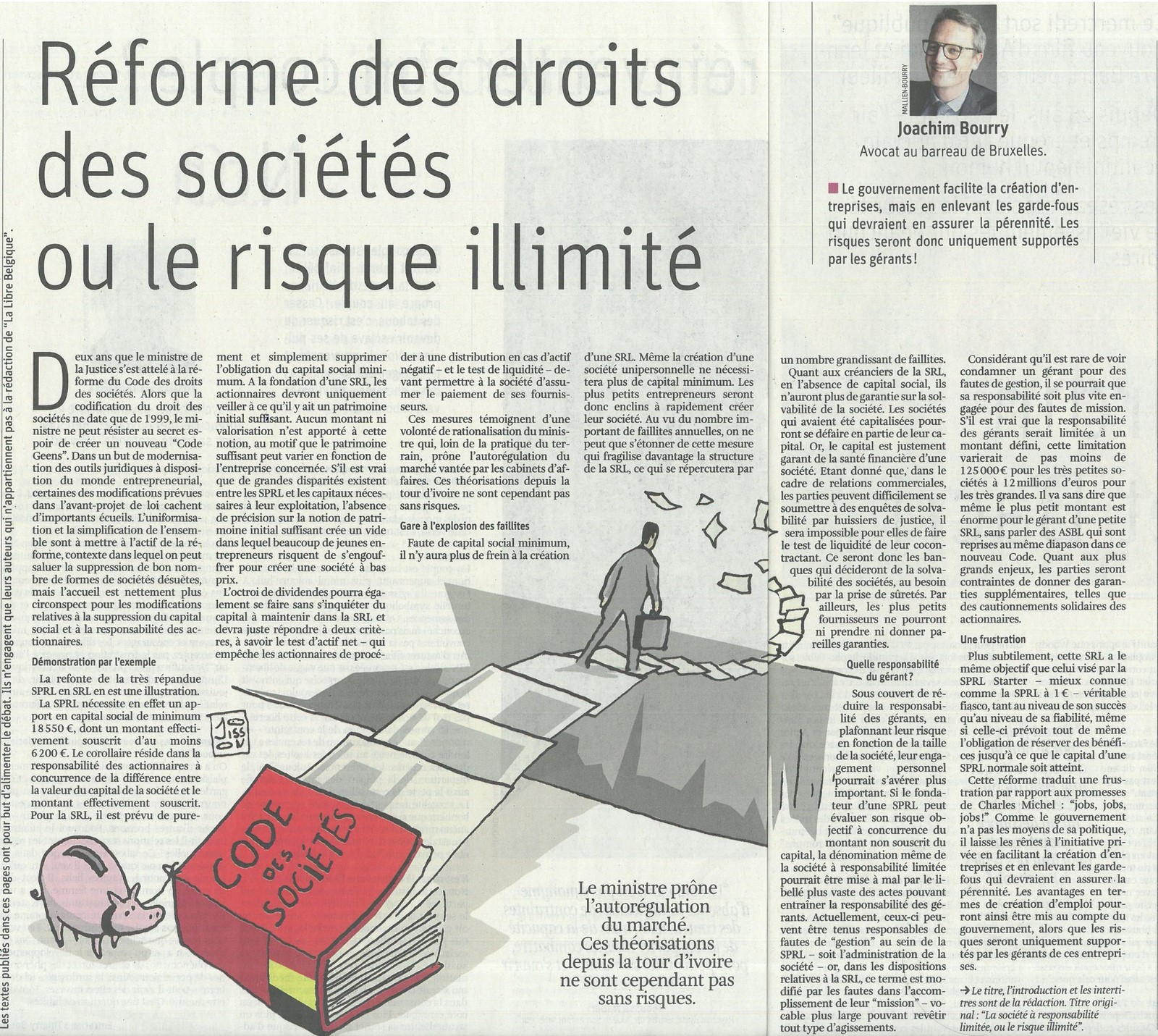

La refonte de la très répandue SPRL en SRL en est une illustration.

La SPRL nécessite en effet un apport en capital social de minimum 18 550 €, dont un montant effectivement souscrit d’au moins 6 200 €. Le corollaire réside dans la responsabilité des actionnaires à concurrence de la différence entre la valeur du capital de la société et le montant effectivement souscrit. Pour la SRL, il est prévu de purement et simplement supprimer l’obligation du capital social minimum. A la fondation d’une SRL, les actionnaires devront uniquement veiller à ce qu’il y ait un patrimoine initial suffisant. Aucun montant ni valorisation n’est apporté à cette notion, au motif que le patrimoine suffisant peut varier en fonction de l’entreprise concernée. S’il est vrai que de grandes disparités existent entre les SPRL et les capitaux nécessaires à leur exploitation, l’absence de précision sur la notion de patrimoine initial suffisant crée un vide dans lequel beaucoup de jeunes entrepreneurs risquent de s’engouffrer pour créer une société à bas prix.

L’octroi de dividendes pourra également se faire sans s’inquiéter du capital à maintenir dans la SRL et devra juste répondre à deux critères, à savoir le test d’actif net - qui empêche les actionnaires de procéder à une distribution en cas d’actif négatif - et le test de liquidité - devant permettre à la société d’assumer le paiement de ses fournisseurs.

Ces mesures témoignent d’une volonté de rationalisation du ministre qui, loin de la pratique du terrain, prône l’autorégulation du marché vantée par les cabinets d’affaires. Ces théorisations depuis la tour d’ivoire ne sont cependant pas sans risques.

Gare à l’explosion des faillites

Faute de capital social minimum, il n’y aura plus de frein à la création d’une SRL. Même la création d’une société unipersonnelle ne nécessitera plus de capital minimum. Les plus petits entrepreneurs seront donc enclins à rapidement créer leur société. Au vu du nombre important de faillites annuelles, on ne peut que s’étonner de cette mesure qui fragilise davantage la structure de la SRL, ce qui se répercutera par un nombre grandissant de faillites.

Quant aux créanciers de la SRL, en l’absence de capital social, ils n’auront plus de garantie sur la solvabilité de la société. Les sociétés qui avaient été capitalisées pourront se défaire en partie de leur capital. Or, le capital est justement garant de la santé financière d’une société. Etant donné que, dans le cadre de relations commerciales, les parties peuvent difficilement se soumettre à des enquêtes de solvabilité par huissiers de justice, il sera impossible pour elles de faire le test de liquidité de leur cocontractant. Ce seront donc les banques qui décideront de la solvabilité des sociétés, au besoin par la prise de sûretés. Par ailleurs, les plus petits fournisseurs ne pourront ni prendre ni donner pareilles garanties.

Quelle responsabilité du gérant ?

Sous couvert de réduire la responsabilité des gérants, en plafonnant leur risque en fonction de la taille de la société, leur engagement personnel pourrait s’avérer plus important. Si le fondateur d’une SPRL peut évaluer son risque objectif à concurrence du montant non souscrit du capital, la dénomination même de la société à responsabilité limitée pourrait être mise à mal par le libellé plus vaste des actes pouvant entraîner la responsabilité des gérants. Actuellement, ceux-ci peuvent être tenus responsables de fautes de "gestion" au sein de la SPRL - soit l’administration de la société - or, dans les dispositions relatives à la SRL, ce terme est modifié par les fautes dans l’accomplissement de leur "mission" - vocable plus large pouvant revêtir tout type d’agissements.

Considérant qu’il est rare de voir condamner un gérant pour des fautes de gestion, il se pourrait que sa responsabilité soit plus vite engagée pour des fautes de mission. S’il est vrai que la responsabilité des gérants serait limitée à un montant défini, cette limitation varierait de pas moins de 125 000 € pour les très petites sociétés à 12 millions d’euros pour les très grandes. Il va sans dire que même le plus petit montant est énorme pour le gérant d’une petite SRL, sans parler des ASBL qui sont reprises au même diapason dans ce nouveau Code. Quant aux plus grands enjeux, les parties seront contraintes de donner des garanties supplémentaires, telles que des cautionnements solidaires des actionnaires.

Une frustration

Plus subtilement, cette SRL a le même objectif que celui visé par la SPRL Starter - mieux connue comme la SPRL à 1 € - véritable fiasco, tant au niveau de son succès qu’au niveau de sa fiabilité, même si celle-ci prévoit tout de même l’obligation de réserver des bénéfices jusqu’à ce que le capital d’une SPRL normale soit atteint.

Cette réforme traduit une frustration par rapport aux promesses de Charles Michel : "jobs, jobs, jobs !" Comme le gouvernement n’a pas les moyens de sa politique, il laisse les rênes à l’initiative privée en facilitant la création d’entreprises et en enlevant les garde-fous qui devraient en assurer la pérennité. Les avantages en termes de création d’emploi pourront ainsi être mis au compte du gouvernement, alors que les risques seront uniquement supportés par les gérants de ces entreprises.